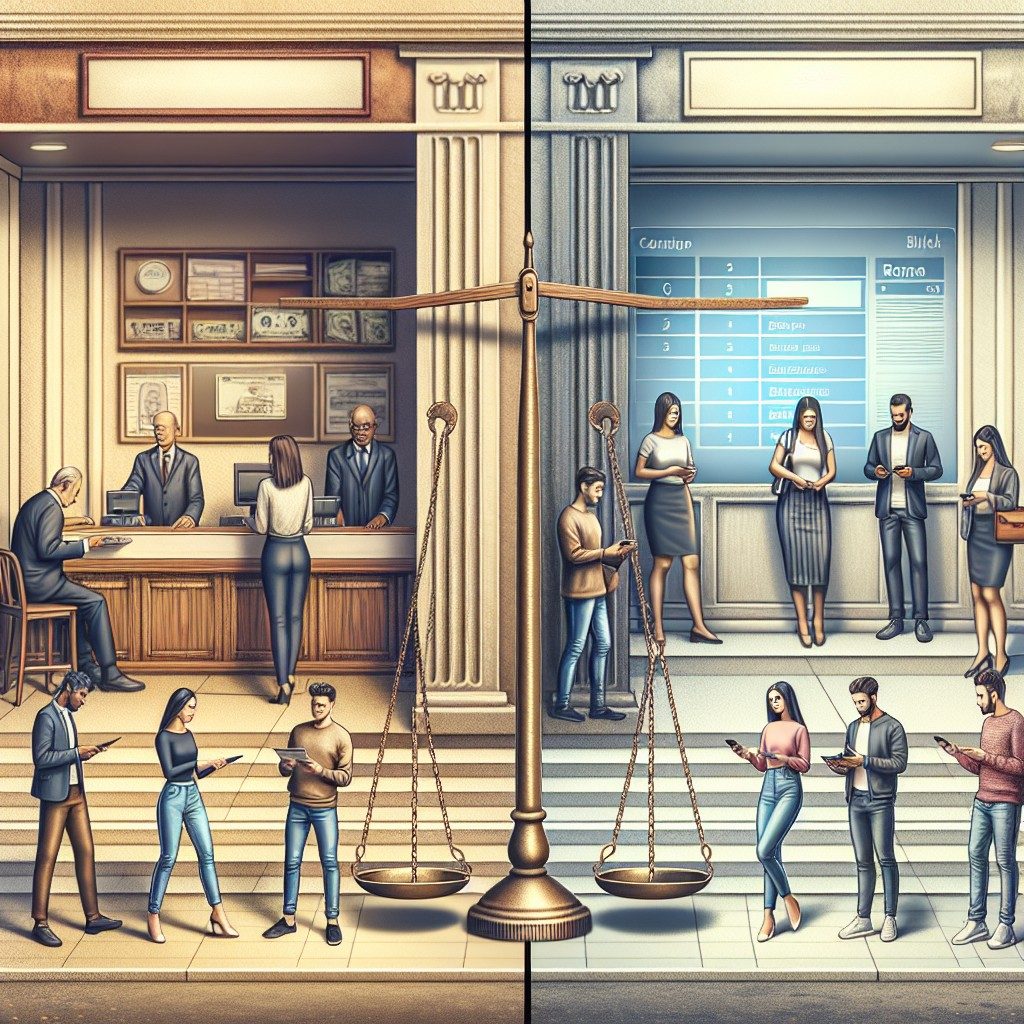

În ultimii ani, băncile digitale au câștigat popularitate rapidă în România, oferind utilizatorilor o alternativă accesibilă și convenabilă la sistemul bancar tradițional. Acest articol analizează avantajele și capcanele pe care le întâmpină utilizatorii români atunci când aleg între băncile digitale și cele tradiționale.

Avantajele băncilor digitale

Băncile digitale se prezintă ca o soluție inovativă, cu o serie de beneficii semnificative. Unul dintre principalele avantaje este accesibilitatea. Utilizatorii pot gestiona conturile și efectua tranzacții din confortul casei lor, fără a mai fi nevoie să viziteze o sucursală. De asemenea, majoritatea băncilor digitale oferă comisioane mai mici comparativ cu băncile tradiționale, ceea ce le face o opțiune atractivă pentru cei care doresc să economisească. Potrivit unui raport internațional, utilizarea [băncilor digitale](https://www.forbes.com/advisor/banking/digital-banking/) este în continuă expansiune, iar românii adoptă din ce în ce mai mult această formă de bancarizare.

Capcanele băancilor digitale

Cu toate acestea, utilizarea băncilor digitale vine și cu anumite riscuri. Unul dintre principalele dezavantaje este lipsa unui suport fizic. În cazul în care apare o problemă cu contul, utilizatorii pot avea dificultăți în a obține asistență imediată, spre deosebire de băncile tradiționale, care dispun de filiale unde clienții pot obține ajutor direct. De asemenea, problemele de securitate cibernetică reprezintă o îngrijorare majoră. Deși băncile digitale investesc în tehnologii avansate de securitate, riscurile de fraudă și atacuri cibernetice nu pot fi complet eliminate.

Băncile tradiționale: o opțiune sigură?

Băncile tradiționale oferă un sentiment de siguranță și stabilitate, care poate fi reconfortant pentru mulți utilizatori. Aceste instituții au o experiență îndelungată în gestionarea relațiilor cu clienții și în soluționarea problemelor complexe. De asemenea, băncile tradiționale oferă o gamă variată de servicii, inclusiv consultanță financiară personalizată, care poate ajuta clienții să-și gestioneze mai bine economiile și investițiile. Totuși, costurile mai ridicate și nevoia de a efectua tranzacții fizic pot fi un dezavantaj pentru unii utilizatori, în special pentru cei tineri, care preferă interacțiunile digitale.

Concluzie

Indiferent de alegerea pe care o fac utilizatorii români între băncile digitale și cele tradiționale, este esențial să ia în considerare atât avantajele, cât și capcanele fiecărei opțiuni. Într-o lume din ce în ce mai digitalizată, băncile digitale oferă facilități care nu pot fi ignorate, dar utilizatorii ar trebui să rămână conștienți de riscuri. Astfel, cea mai bună alegere depinde de nevoile și preferințele fiecărui individ.

Întrebări frecvente despre bănci‑digitale

1. Ce sunt băncile digitale?

Băncile digitale sunt instituții financiare care oferă servicii bancare exclusiv online, fără sucursale fizice.

2. Care sunt avantajele băncilor digitale?

Printre avantajele băncilor digitale se numără comisioanele mai mici și accesibilitatea 24/7 de oriunde.

3. Există riscuri asociate cu băncile digitale?

Da, utilizatorii se pot confrunta cu riscuri precum fraude cibernetice sau dificultăți în a obține suport tehnic.

4. Băncile digitale oferă aceleași servicii ca cele tradiționale?

De regulă, băncile digitale oferă servicii bancare de bază, dar pot lipsi de anumite servicii personalizate, cum ar fi consultanța financiară.

5. Cum îmi aleg banca ideală?

Este important să compari costurile, serviciile oferite și gradul de securitate pentru a alege banca potrivită nevoilor tale.